La révolution FinTech ne fait que commencer

Selon les experts, la vague d’innovation technologique qui déferle sur le monde financier n’en est qu’à ses débuts, et on n’a encore rien vu. D’ailleurs on pourrait bien ne rien voir non plus, puisqu’un des objectifs est précisément de rendre les flux financiers de plus en plus rapides et transparents.

Si vous vous intéressez à la FinTech, sans doute les noms de Stripe, de CreditKarma ou de Coinbase vous sont-ils familiers. Mais Toss ? PolicyBazaar ? Tongdun ? Ce ne sont que quelques-unes des 48 licornes dans le marché mondial de la FinTech, lesquelles auraient une valeur combinée de quelque 187 milliards de dollars.

Pourtant, elles ne constituent elles-mêmes qu’une poignée d’entreprises dans une mer qui en contiendrait environ 12 000 selon des estimations conservatrices, et peut-être jusqu’à 20 000. Au cours de l’année 2018 seulement, près de 1 900 de ces entreprises auraient attiré des investissements de quelque 40,5 milliards.

Vingt ans après PayPal

Matthieu Cardinal, Vice-président, Développement FinTech et Affaires corporatives estime que la première entreprise de FinTech fut probablement PayPal, qui a agi comme force perturbatrice en rendant possible le développement du commerce électronique, d’une façon que les institutions financières traditionnelles n’avaient pas envisagée.

« Aujourd’hui, la FinTech traverse l’ensemble du secteur de la finance, en partant de l’expérience individuelle du consommateur jusqu’aux processus internes des banques ou la gestion de la conformité réglementaire. »

C’est désormais tout le secteur financier qui investit des sommes massives, y compris les banques elles-mêmes et les géants du numérique. Selon Matthieu Cardinal, « l’excellence opérationnelle provient souvent des petites firmes, mais elles doivent généralement s’arrimer avec les grandes banques pour se déployer. »

1 000 FinTechs au Canada

David Nault, associé directeur de Luge Capital – une firme de capital de risque spécialisée dans ce secteur – estime quant à lui que « plusieurs startups ont véritablement lancé le bal à la fin de la dernière décennie parce que leur cycle d’innovation était plus court ; maintenant, chaque secteur est remis en question et repensé, avec comme objectif d’utiliser la technologie pour créer de nouvelles structures et de nouveaux processus financiers. »

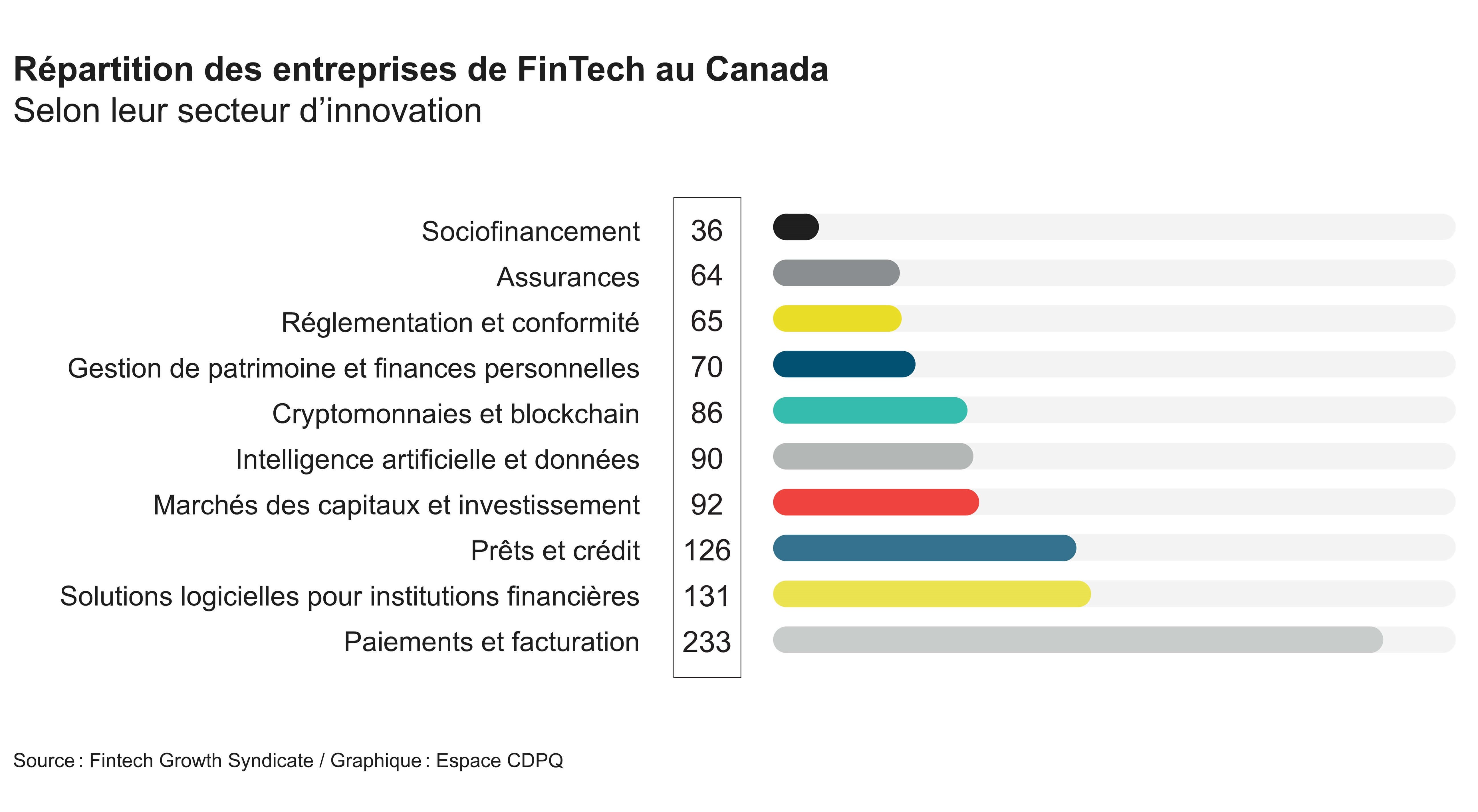

À la fin de 2019, on estimait le nombre de FinTechs au Canada à près de 1 000. Et comme on peut le voir dans le diagramme ci-dessous, un grand nombre sont actives dans des segments de l’industrie qui sont en retrait de l’expérience client, agissant un peu comme une présence invisible.

« La FinTech est un peu le système sanguin de l’univers financier, illustre Matthieu Cardinal : elle permet d’acheminer l’argent de plus en plus instantanément aux différentes parties de l’organisme. »

Sur le front de l’investissement, la FinTech est en pleine effervescence. Selon le Fintech Growth Syndicate, parmi les quelque 1 000 entreprises canadiennes du secteur, plus du tiers ont été fondées au cours des cinq dernières années. Près de 90 % sont des entreprises de taille micro, petite ou moyenne. Deux sur trois, approximativement, sont basées en Ontario, le marché de Toronto accaparant à lui seul plus de 60 % du financement alloué au secteur. Les autres entreprises se retrouvent principalement en Colombie-Britannique et au Québec.

Se positionner sur l’échiquier mondial

Selon CBInsights, au cours des dernières années, c’est aux États-Unis que les sommes les plus importantes ont été investies en capital de risque dans le secteur de la FinTech – avec près de 10 milliards pour le premier semestre de 2019 seulement. L’Europe et l’Asie suivent, puis l’Amérique du Sud, l’Australie et l’Afrique. Dans cette joute de géants, quelle place entrevoir pour les entreprises canadiennes ? David Nault explique.

Selon CBInsights, au cours des dernières années, c’est aux États-Unis que les sommes les plus importantes ont été investies en capital de risque dans le secteur de la FinTech – avec près de 10 milliards pour le premier semestre de 2019 seulement. L’Europe et l’Asie suivent, puis l’Amérique du Sud, l’Australie et l’Afrique. Dans cette joute de géants, quelle place entrevoir pour les entreprises canadiennes ? David Nault explique.

« L’un des axes majeurs de développement en FinTech est l’utilisation de l’intelligence artificielle pour développer une connaissance de plus en plus pointue et en temps réel du consommateur. À ce chapitre, le Canada, et en particulier Montréal, peut espérer prendre sa place. Nous avons une base de talent solide, un coût d’implantation plus faible pour les entreprises et un bon système de soutien financier, sans parler de notre diversité culturelle qui est un atout à l’international. »

Matthieu Cardinal a lancé l'an dernier la Station FinTech, un espace collaboratif visant à émuler les startups québécoises de la FinTech. Il estime quant à lui qu’il y a encore un grand potentiel de perturbation dans le système financier canadien.

Les deux experts nuancent néanmoins leurs propos. « Il faut être conscient, ajoute Matthieu Cardinal, que nous demeurons un petit marché. La population du Canada au grand complet fait à peine celle de l’agglomération de Tokyo ! En outre, nous avons un système bancaire solide, encadré par une réglementation exemplaire, qui a résisté à la crise de 2008 et s'en tire bien dans la crise actuelle due à la Covid-19 en maintenant un très haut niveau de confiance. Pour toutes ces raisons, nous ne sommes à l’avant-garde ni des investissements en FinTech, ni de l’innovation, ni du taux de pénétration de la Fintech auprès des consommateurs. » L’indice EY d’adoption des FinTechs classe en effet le Canada en queue de peloton, alors que la Chine, l’Inde et la Russie dominent le classement.

Selon David Nault, le Canada est un excellent endroit, pour une petite FinTech, où développer son produit et, généralement en collaboration avec une institution financière, établir un premier marché. Par la suite, bien que le défi soit considérable, elle peut envisager une expansion à l’international. « C’est très dur –mais c’est jouable ! »

Les sources suivantes ont été utilisées pour la rédaction de cet article : Fintech Growth Syndicate, Fintech Executive Summary ; CBInsights, Global Fintech Report Q2 2019 ; EY, Global Fintech Adoption Index 2019.