Technologies propres : le langage d’une nouvelle économie

Après une première vague enthousiaste au début des années 2000, l’investissement dans les technologies « propres » avait sérieusement ralenti à la fin de la décennie. Mais depuis quelques années, on assiste à la montée d’une deuxième vague de plus en plus forte – peut-être, estiment les spécialistes, parce qu’il n’y a simplement pas d’alternative pour la planète.

Selon les chiffres de la firme PwC, le secteur des technologies du climat aurait attiré pas moins de 60 milliards de dollars US en investissements de capital de risque, à l’échelle mondiale, entre 2013 et 2019. Ces investissements auraient crû au rythme annuel composé impressionnant de 84 % et auraient soutenu pas moins de 1 200 entreprises en démarrage. De son côté, Bloomberg estime que l’investissement mondial total dans la transition vers des énergies à faible émission de carbone représentait plus de 510 milliards en 2020.

Ce sont là des chiffres éloquents, mais qui soulèvent aussi une question : lorsqu’on aborde le sujet des « technologies propres », de quoi parle-t-on au juste ? Deux investisseurs spécialisés dans ces investissements aident à faire un peu de lumière.

Des technologies propres aux technologies du climat

Chanel Damphousse est directrice et membre de l’équipe d’investissement de MKB, une firme de capital de croissance qui investit principalement dans des entreprises de la prochaine génération dans les secteurs de l’énergie et du transport. Selon elle, le terme « technologies propres » peut porter à confusion. « Il y a encore une dizaine d’années, ce terme s’appliquait surtout au domaine énergétique et servait souvent à différencier des technologies requérant une injection intensive de capital, comme les cellules solaires à couche mince, les batteries et les biocarburants. Aujourd’hui, les efforts se portent de façon plus large sur des solutions qui permettent de décarboner l’économie et de faire face à la crise climatique, et il serait plus juste de parler de ‘technologies du climat’. »

Chanel Damphousse est directrice et membre de l’équipe d’investissement de MKB, une firme de capital de croissance qui investit principalement dans des entreprises de la prochaine génération dans les secteurs de l’énergie et du transport. Selon elle, le terme « technologies propres » peut porter à confusion. « Il y a encore une dizaine d’années, ce terme s’appliquait surtout au domaine énergétique et servait souvent à différencier des technologies requérant une injection intensive de capital, comme les cellules solaires à couche mince, les batteries et les biocarburants. Aujourd’hui, les efforts se portent de façon plus large sur des solutions qui permettent de décarboner l’économie et de faire face à la crise climatique, et il serait plus juste de parler de ‘technologies du climat’. »

Chanel identifie cinq grands champs d’investissement dans cette optique : l’énergie (incluant le renouvelable, mais aussi les services de réseau et la gestion de l’énergie, entre autres), les transports (notamment l’électrification, la logistique et la mobilité au sens large), les matériaux et composés chimiques (incluant la biochimie et les nouveaux composés), la gestion des ressources et de l’environnement naturel (traitement des résidus, capture et stockage du carbone, etc.), et enfin l’agriculture et l’alimentation (nouvelles approches de production et de distribution, viandes végétales, etc.).

Selon la spécialiste, « le modèle d’affaires que notre société poursuit depuis plus de 100 ans, avec des investissements industriels massifs dans des technologies à haut niveau de carbone et, au total, assez peu d’innovation… ce modèle est brisé. » Elle estime que la transition à une économie sobre en carbone représente une importante occasion d’investissement, particulièrement si elle met à contribution la capacité d’innovation numérique des entrepreneurs. « Les changements en cours sont systémiques et on constate que tant les gouvernements que les entreprises procèdent à un réalignement de leurs priorités en faveur d’une décarbonation des procédés et de l’économie en général. La cadence de l’innovation s’est considérablement accélérée ces dernières années. » Dans ce contexte, bien que des géants de l’économie traditionnelle – par exemple les pétrolières – sont d’importants investisseurs dans cette transition, les investisseurs en capital de risque jouent eux aussi un rôle essentiel : « c’est le cœur de notre expertise d’aider les entreprises à accroître leur portée et de les amener à la prochaine étape – c’est ce dans quoi nous excellons et que nous apportons dans l’équation. »

Elle ajoute que, bien que la plus récente vague d’investissement pourrait ralentir, notamment si l’accès au capital à travers les marchés publics devient plus difficile, l’investissement demeurera néanmoins soutenu et continuera de croître. « L’année 2020 a été un jalon important pour les technologies du climat et il n’y aura pas de retour en arrière : la transition vers une économie plus sobre en carbone, plus numérique et plus efficace est engagée. »

Simplement la nouvelle façon de faire les choses

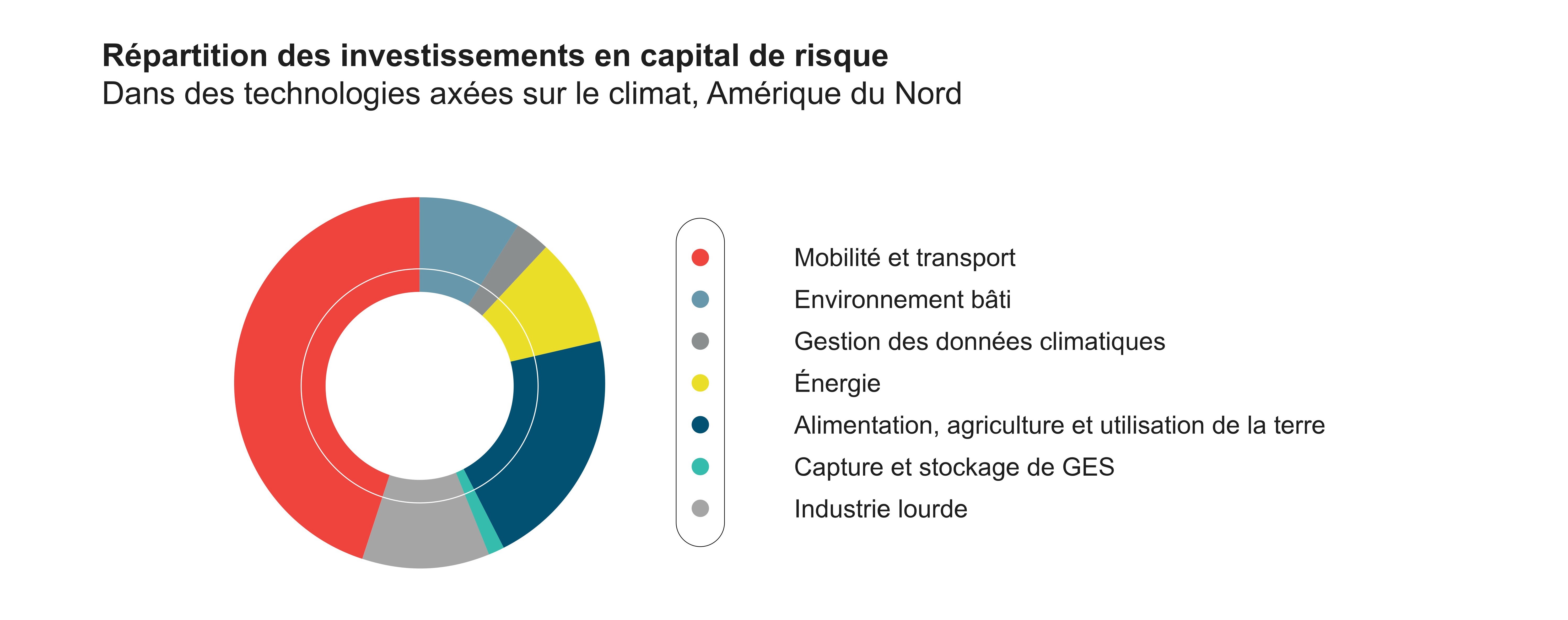

À l’échelle des États-Unis et du Canada, qui représenteraient près de la moitié des investissements mondiaux dans des startups des technologies climatiques, les entreprises ciblant le transport et la mobilité accapareraient actuellement près de la moitié du capital. Suivent le secteur de l’agriculture, de l’alimentation et de la gestion de la terre, et celui de l’énergie.

Ce sont précisément les trois secteurs que priorise Spring Lane Capital, dont Christian Zabbal est associé directeur et cofondateur. Comme Chanel Damphousse, il estime lui aussi que « le terme ‘technologies propres’ a perdu de son intérêt parce qu’il n’est plus assez précis ; ce dont nous parlons, c’est plutôt d’une transition globale vers un monde dont les infrastructures seront plus décentralisées, plus numérisées et à plus faible niveau de carbone. C’est, simplement, la nouvelle façon de faire les choses. »

Pour Christian Zabbal, la transformation en cours ne va pas s’arrêter, parce que la seule alternative à un monde décarboné n’est pas viable, et cette vision fait désormais consensus. « Les détenteurs d’actifs à haut niveau de carbone mesurent de plus en plus le risque que ceux-ci, qui ont pris des décennies à construire leur valeur, la perdent rapidement. Ils cherchent donc à rééquilibrer leur répartition d’actif pour mitiger ce risque, ce qui libère du capital pour des initiatives à faible niveau de carbone. »

Pour Christian Zabbal, la transformation en cours ne va pas s’arrêter, parce que la seule alternative à un monde décarboné n’est pas viable, et cette vision fait désormais consensus. « Les détenteurs d’actifs à haut niveau de carbone mesurent de plus en plus le risque que ceux-ci, qui ont pris des décennies à construire leur valeur, la perdent rapidement. Ils cherchent donc à rééquilibrer leur répartition d’actif pour mitiger ce risque, ce qui libère du capital pour des initiatives à faible niveau de carbone. »

L’associé de Spring Lane, qui investit notamment dans des projets d’infrastructures à long terme, met cependant en garde contre la tentation de tout évaluer à l’aune des cycles d’investissement du numérique, rappelant que les infrastructures requièrent des immobilisations considérables. « Les atomes se déplacent beaucoup plus lentement que les électrons… Si vous commencez à évaluer un projet d’infrastructures à partir d’une chronologie Internet, vous serez sans doute déçu parce qu’il faut du temps pour que le monde réussisse à déplacer tous ces atomes vers un nouveau modèle économique. Conséquemment, vos courbes de croissance doivent être raisonnables. C’est peut-être, d’ailleurs, une différence entre la bulle ‘clean tech’ des années 2000 et la vague ‘climate tech’ des années 2020 : nous savons aujourd’hui que la partie à jouer sera longue et que le capital sera récompensé à condition d’être patient. »

Christian Zabbal voit de l’avenir pour les startups québécoises et canadiennes dans cette évolution globale. « Paradoxalement, comme l’énergie renouvelable a été disponible à faible coût au Québec, cela n’a pas stimulé un besoin criant d’innovation dans le secteur de l’énergie comme on a vu ailleurs, par exemple en Californie. La réalité est cependant en train de changer et on voit apparaître plusieurs startups, dans le secteur énergétique comme dans d’autres champs d’activité, notamment la foresterie et l’agriculture. La plupart me semblent davantage au stade du développement technologique que du déploiement, et leurs défis sont l’accès au capital, les réseaux commerciaux et la définition des bonnes cibles stratégiques.

Cela dit, décarboner l’économie est un défi mondial dans sa nature même : il n’y a aucune raison, pour une startup d’ici, de ne pas viser le marché international ou, à tout le moins, le marché occidental. »

Les sources suivantes ont été utilisées pour la rédaction de cet article : BloombergNEF, Energy Transition Investment Trends 2021 ; CleanTech Group, Global CleanTech 100, 2021 ; PwC, The State of Climate Tech 2020 ; Statistique Canada, Profil des PME : Secteur des technologies propres au Canada – Février 2020.